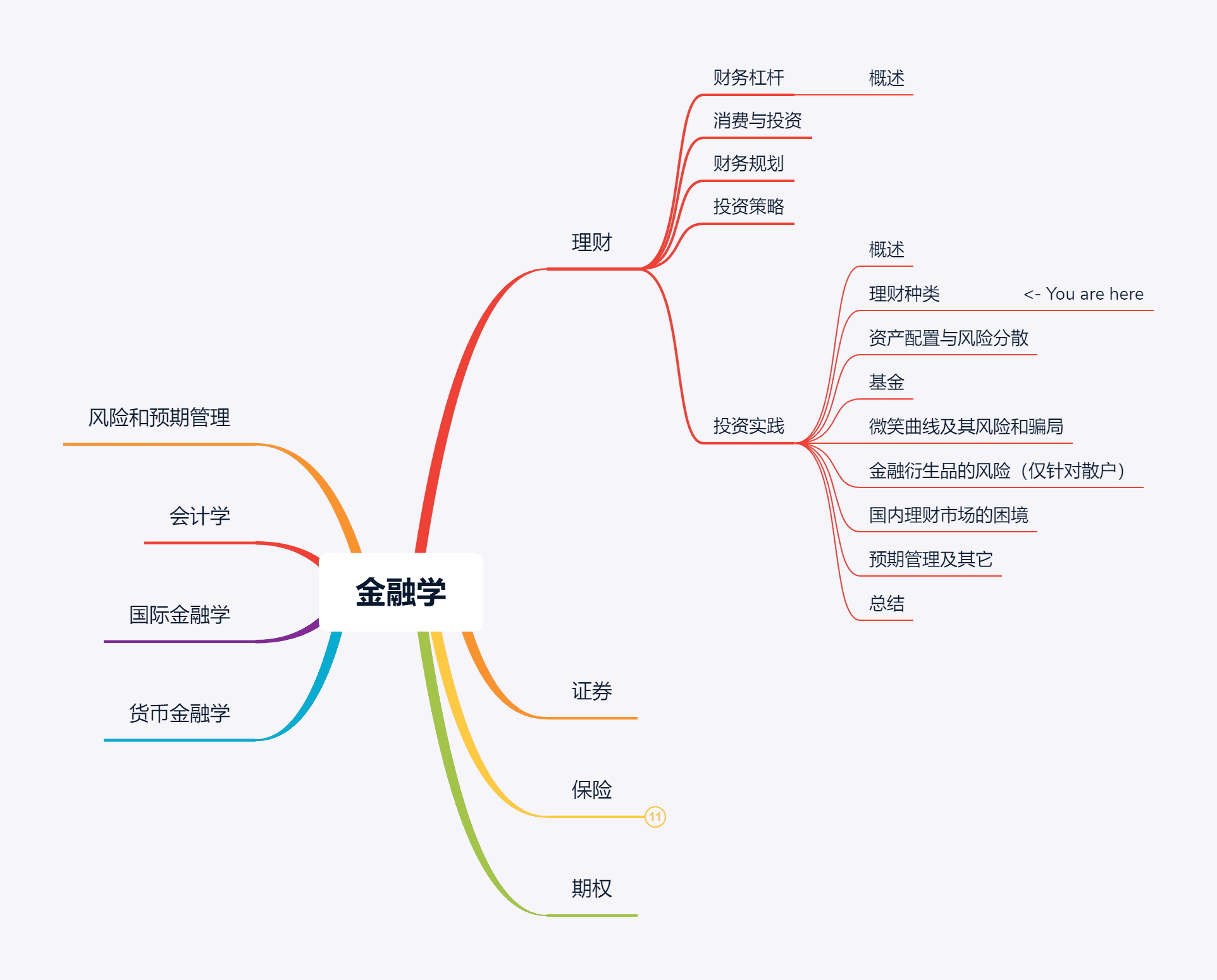

投资理念:理财种类

写在前面

正文

本文讨论“金融学”下,“理财”的“投资实践”话题。

本文仅讨论普通人(尤其是年收入六万左右的底层人民)能接触到的理财种类。 像是间接融资融券、股指期货进行做空(A 股不能直接做空,但可以间接)等高端手法,不仅有着 50 万元等极高的入门门槛,而且风险也极高,此处不纳入论述。

普通人能选择的理财种类不多,大概分为:银行储蓄、基金、股票、黄金、债券(特别是国债)、理财型保险。

中产阶级还可接触到:外汇、期货等其他金融衍生品、股权投资、信托等。但此处省略不表。

一,银行储蓄。

定期储蓄(尤其是整存整取)仍然是一种有效且保险的理财手段。 目前银行定期的收益率能够稳定在 1% 以上(一年期整存整取,1.45%),而且风险基本可以忽略不计,性价比高。

如果非常确定有一笔储蓄,很长时间内不会动用,可以放进定期存款里。定期存款也不基本需要调整理财策略。

二,基金。

基金的知识过于繁杂,另行拆讲。

三,股票。

由于中国股市(A 股)是政府指导性股市,并且有着过多的、缺乏专业知识的散户,这些人追涨杀跌,导致不少上市公司与其股票定价存在严重的偏差,加之不成熟不完善的监管机制和创立之初鲜明的的社会主义特色,学海计划完全不推荐进入 A 股直面市场。

如果非要进入 A 股市场,可以选择 A 股的中流砥柱“金融股,两桶油,几瓶酒”(国有大型商业银行金融股票,中国石油化工集团公司,中国石油天然气集团公司,五粮液,茅台)等。

但最好的仍然是:不要进入 A 股。

至于海外股票,由于我国有外汇管理限制( 防止资金外流,国家在这方面管理得尤为严格),普通人虽可以通过一定的方式绕开监管,但容易被公检法等机关调查和问责,属灰色地带,所以,不推荐。

通过合法方式进行海外投资的方式,纳入基金一节进行拆讲。

四,黄金。

实体黄金没有利息,也不会增值,不推荐。

如果对于市场敏感,可在金价波动时,买入卖出赚取差价,但风险较高。尤其是在世界局势动荡的当下,金价持续不断上涨,已经达到了历史高位,不推荐此时入手实体黄金。

纸黄金从本质上来说,属于金融衍生品,不推荐。

所以,以黄金为中心,最好的理财方式是跟踪金价,买卖 ETF(Exchange-Traded Funds,交易型开放式指数基金)。 因为 ETF 本质上属于基金,所以放在基金一同拆讲。

五,债券。

债券不与公司的业绩表现绑定,仅为债权的一种体现,整体属于低风险资产(风险具体高低,需要具体案例具体分析,较为复杂)。

债券在一级市场发行,发行后的债券可在二级市场流通和交易。所以,对于债券来说,原则上最好的方法是通过投行(投资银行,在国内也叫做证券公司,证券公司承接投行业务,例如此处的证券承销)直接进入一级市场获取利润。

但是,因为具体的债券风险高低,需要结合公司的财务报表、商业模式、市场规模、竞争程度等数据进行考察(此处已经涉及一点证券分析和价值投资的理念),所以, 如何挑选债券,是一个难题。 并且,因为证券从业者业绩压力等因素等综合原因之下,好的证券往往不对外公开发行,或者顷刻售罄,所以 如何买到债券,又是一个难题。

学海计划推荐借助投资机构的力量。

至于国债,一般很难流通到普通人手里,几乎次次开售便顷刻售罄(这也说明国债是一种优质资产)。如果能够买到国债,自然最好。

六,理财型保险。

理财型保险,本质上是保险公司用投保人的资金进行投资。

保险不比基金可以灵活赎回,一旦退保,损失惨重。并且,投保后,投资连结险等理财型保险的投资运作过程,完全不透明。理财型保险还有附加的保险公司运营费、保单管理费等。

所以,如果系统学习了投资知识,将资金交由保险公司打理,收益不如自己直接投资来得高。理财的事情,交由专业的理财产品,保险同理。保险与理财粘连,有违资产配置和风险分散的理念(也不知道当初是哪个卧龙凤雏发明的理财保险)。

整体来说,理财保险,不推荐。

经过筛选后,余下最适合普通人的方式是:银行储蓄、基金、黄金和债券。

最后,尤其注意,学海计划的“不推荐”,不代表完全不能接触,“不推荐”的产品,可以作为资产配置的一类,只要比例适当,能承受和分散其风险即可。

特别注意,加密货币投资,虽然普通人也能接触,但此处不纳入考虑。一是加密货币风险极高,波动极大;二是部分知名加密货币的基尼系数极高,Ethereum(以太坊)2019 年的基尼系数高达 0.78(数据来源:BitInfoCharts, Clovr),大型加密货币,部分已经沦为了庄家坐庄收割入场者的骗局。

南国微雪 Miyuki

2024 年 7 月 18 日

封面图

设计师 | 南国微雪